بلاکچین به زبان ساده، یک دفتر کل دیجیتال غیرمتمرکز و غیرقابل تغییر است که اطلاعات را به صورت زنجیرهای از بلوک های به هم پیوسته ذخیره میکند. برخلاف بانک ها یا سرورهای مرکزی که کنترل داده ها را در دست یک نهاد متمرکز دارند، در بلاکچین هزاران کامپیوتر در سراسر جهان یک نسخه یکسان از اطلاعات را نگهداری میکنند و هیچ کس نمیتواند به تنهایی آن را دست کاری کند.

در سال ۲۰۰۹، بیت کوین اولین پیاده سازی عملی بلاکچین بود. اما امروزه شبکه هایی مانند اتریوم، سولانا، کاردانو و پولکادات هر کدام نوآوری های خاص خود را به این فناوری اضافه کردهاند. اتریوم با معرفی قراردادهای هوشمند (Smart Contracts)، امکان اجرای خودکار توافق ها را فراهم کرد. سولانا با سرعت بالای پردازش تراکنش ها، راهحلی برای مشکل مقیاس پذیری ارائه داد. کاردانو با رویکرد علمی و تحقیقاتی، امنیت و پایداری را در اولویت قرار داد.

برای کاربران فارسی زبان، درک این تفاوت ها اهمیت ویژهای دارد. انتخاب شبکه بلاکچین مناسب مستقیما بر کارمزد تراکنش، سرعت تایید و امنیت دارایی شما تاثیر میگذارد. بهعنوان مثال، انتقال USDT روی شبکه ترون (TRC-20) کارمزد بسیار کمتری نسبت به شبکه اتریوم (ERC-20) دارد، اما اتریوم از امنیت و تمرکز زدایی بالاتری برخوردار است.

اگر با ارز دیجیتال، کیف پول سخت افزاری، پرداخت های بین المللی یا صرافی های خارجی سروکار دارید، درک مفهوم بلاکچین نهتنها یک مزیت، بلکه یک ضرورت امنیتی است. در این راهنما، بلاکچین را بدون پیچیدگی فنی و با زبانی روان توضیح میدهیم.

واژه Blockchain از دو بخش Block (بلوک) و Chain (زنجیره) تشکیل شده است. تصور کنید یک دفتر حسابداری بزرگ دارید که هر صفحهاش یک «بلوک» است. هر صفحه ظرفیت محدودی برای ثبت اطلاعات دارد؛ وقتی پر شد، به صفحه قبلی متصل میشود و زنجیرهای از صفحات شکل میگیرد.

اما تفاوت اصلی با دفتر حسابداری معمولی در این است که:

- این دفتر در هزاران کامپیوتر (نود) در سراسر جهان کپی شده است.

- هیچ بانک، دولت یا شرکتی مالک آن نیست.

- هر تغییر باید توسط اکثریت شبکه تایید شود؛ در غیر این صورت رد میشود.

- پس از ثبت، اطلاعات تغییرناپذیر میشوند.

به همین دلیل، بلاکچین را «دفتر کل توزیع شده» (Distributed Ledger) نیز مینامند. این فناوری ستون فقرات بیت کوین، اتریوم و هزاران ارز دیجیتال دیگر است، اما کاربرد آن فراتر از دنیای کریپتو است.

چرا باید بلاکچین را بشناسید؟ خطرات سیستم های متمرکز

در سیستم های مالی سنتی، اعتماد شما به واسطه ها است: بانک ها، پیمنت پرو وایدرها، صرافی ها و دولت ها. اما این واسطه ها نقاط ضعف مرکزی ایجاد میکنند که میتوانند به ضرر شما تمام شوند:

- مسدودسازی حساب: بانک ها میتوانند بدون اطلاع قبلی حساب شما را مسدود یا تراکنش های بین المللی را رد کنند. برای کاربران ایرانی که با تحریم های بانکی مواجهاند، این مشکل دوچندان جدی است. حساب های بانکی در ترکیه، امارات یا مالزی گاهی بدون هیچ توضیحی بسته میشوند و دسترسی به سرمایه ماه ها طول میکشد.

- کارمزد بالا: انتقال ارز بین کشورها گاهی ۳ تا ۱۰ درصد کارمزد دارد و چند روز طول میکشد. سیستم SWIFT که ستون فقرات انتقال های بین المللی است، برای هر تراکنش ۱۵ تا ۵۰ دلار کارمزد دریافت میکند و بانک های واسطه نیز هر کدام سهم خود را برمیدارند. برای یک فریلنسر ایرانی که ماهانه ۱۰۰۰ دلار درآمد دارد، این کارمزدها معادل ۳۰ تا ۱۰۰ دلار ماهانه است.

- نفوذ و تقلب: هکرها با حمله به یک سرور مرکزی، میتوانند میلیون ها رکورد کاربر را سرقت کنند. در سال ۲۰۱۷، شرکت Equifax هک شد و اطلاعات ۱۴۷ میلیون نفر افشا شد. در سال ۲۰۲۱، Colonial Pipeline مورد حمله باج گیری قرار گرفت و پرداخت ۴.۴ میلیون دلار بیت کوین به عنوان باج. این حملات نشان میدهد که تمرکز دادهها در یک نقطه، چه ریسک امنیتی عظیمی ایجاد میکند.

- عدم شفافیت: شما نمی توانید به راحتی ردیابی کنید پول شما دقیقا چه مسیر طی کرده است. بانک ها تعهد شفافی درباره نحوه استفاده از سپرده های مشتریان ندارند. در مقابل، بلاکچین عمومی مانند یک دفتر باز است که هر کسی میتواند تراکنشها را ببیند.

راهکار بلاکچین: با حذف واسطه مرکزی، کنترل دارایی ها بهطور مستقیم به کاربر بازمیگردد. شما با کلید خصوصی (Private Key) خود مالک واقعی دارایی هستید، نه بانک. تراکنش ها در چند دقیقه و با کارمزد بسیار کمتر انجام میشوند و هرگونه تغییر در شبکه بلافاصله برای همه قابل مشاهده است.

بلاکچین چگونه کار میکند؟ از بلاک تا زنجیره

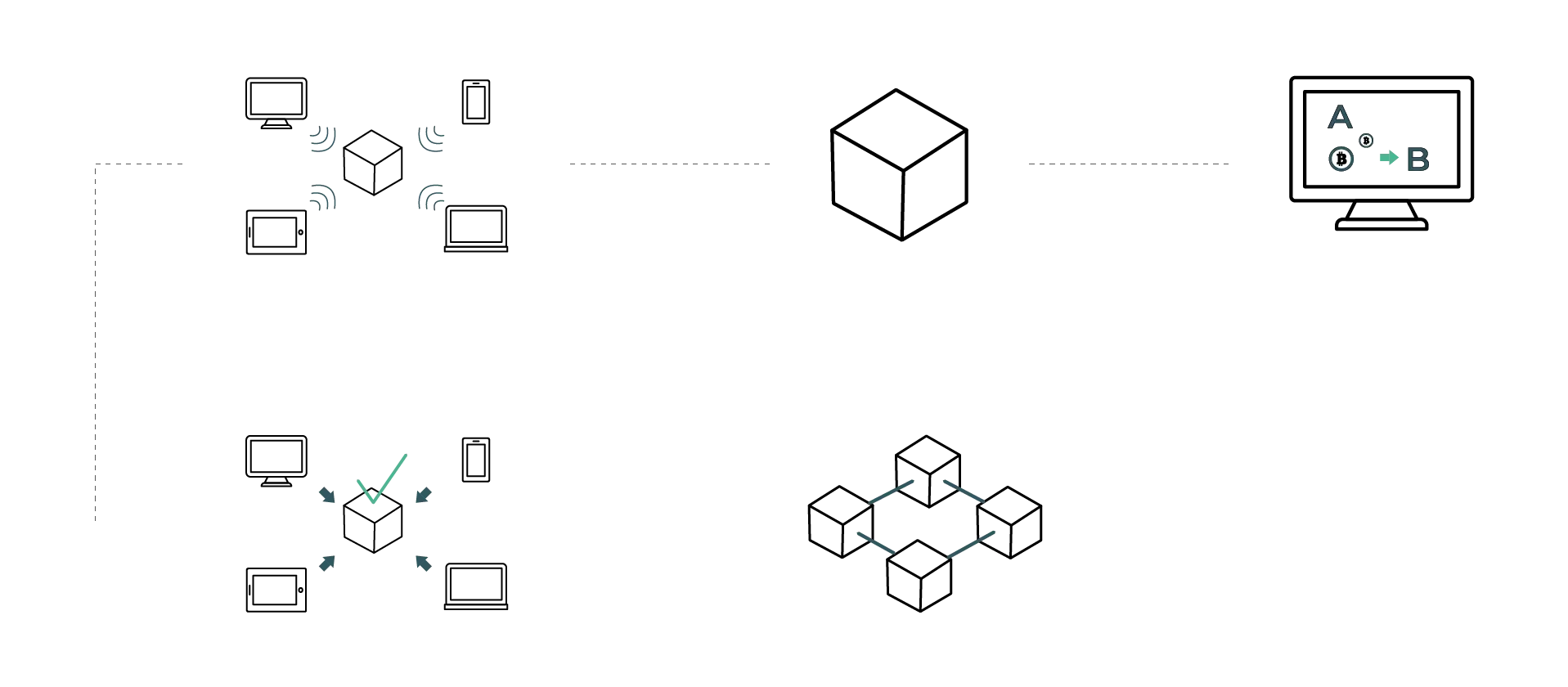

فرآیند کار بلاکچین در ۵ گام ساده قابل درک است:

- ثبت درخواست: کاربر A میخواهد مقداری ارز دیجیتال یا اطلاعات را به کاربر B ارسال کند. این درخواست به صورت یک «تراکنش» در شبکه broadcast میشود. هر تراکنش شامل آدرس فرستنده، آدرس گیرنده، مبلغ و امضای دیجیتال است. امضای دیجیتال با استفاده از کلید خصوصی فرستنده تولید میشود و ثابت میکند که فرستنده واقعا مالک وجوه است.

- جمع آوری در بلاک: تراکنش های تایید نشده در یک «بلوک» جدید جمع آوری میشوند. هر بلاک ظرفیت محدودی دارد. در بیت کوین، اندازه بلاک حدود ۱ مگابایت است و تقریبا ۲۰۰۰ تا ۳۰۰۰ تراکنش را در خود جای میدهد. در اتریوم، مفهوم Gas Limit وجود دارد که ظرفیت محاسباتی هر بلاک را تعیین میکند.

- اعتبارسنجی: اعضای شبکه (نودها و ماینرها) صحت تراکنش را بررسی میکنند: آیا کاربر A موجودی کافی دارد؟ آیا امضای دیجیتال معتبر است؟ آیا این تراکنش قبلا ثبت نشده است (جلوگیری از Double Spending)؟ این بررسی ها به صورت خودکار و با استفاده از قوانین پروتکل انجام میشود.

- رسیدن به اجماع: شبکه با الگوریتمی مانند Proof of Work (اثبات کار) یا Proof of Stake (اثبات سهام) توافق میکند که این بلاک معتبر است. در اثبات کار، ماینرها با حل مسائل ریاضی پیچیده رقابت میکنند. اولین کسی که پاسخ را پیدا کند، حق ساخت بلاک جدید را دارد و پاداش دریافت میکند. در اثبات سهام، اعتبارسنج ها با قفل کردن سرمایه خود (حداقل ۳۲ ETH)، تراکنش ها را تایید میکنند. اتریوم در سپتامبر ۲۰۲۲ از اثبات کار به اثبات سهام مهاجرت کرد و مصرف انرژی شبکه را ۹۹.۹۵٪ کاهش داد.

- افزودن به زنجیره: هر بلاک حاوی هش بلاک قبلی است. اگر کسی بخواهد یک تراکنش قدیمی را تغییر دهد، هش آن بلاک تغییر میکند و تمام زنجیره بعدی بی اعتبار میشود. این یعنی دستکاری عملا غیرممکن است. برای تغییر یک تراکنش در بیت کوین، مهاجم باید کنترل بیش از ۵۱٪ قدرت محاسباتی شبکه را در دست بگیرد که با توجه به هش ریت فعلی (بیش از ۵۰۰ اگزاهش بر ثانیه)، نیاز به سرمایه گذاری میلیاردها دلار در سختافزار دارد.

🔘 نکته کلیدی: هر بلاک حاوی هش بلاک قبلی است. اگر کسی بخواهد یک تراکنش قدیمی را تغییر دهد، هش آن بلاک تغییر میکند و تمام زنجیره بعدی بی اعتبار میشود. این یعنی دست کاری عملا غیرممکن است.

اجزای کلیدی شبکه بلاکچین

برای درک عمیق تر، با اجزای اصلی بلاکچین آشنا شوید

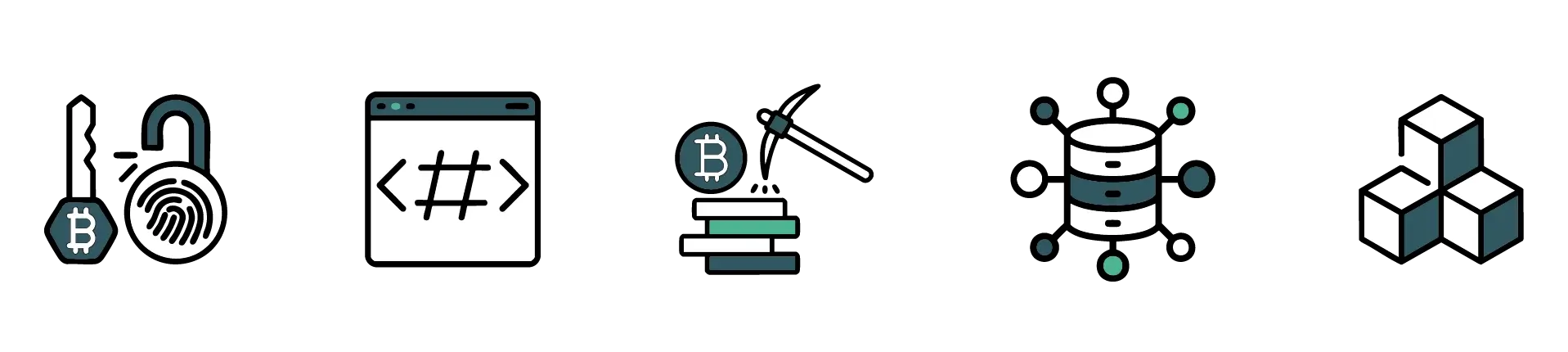

۱. بلاک (Block)

واحد ذخیره سازی اطلاعات است. هر بلاک شامل سه بخش است: داده های تراکنش، هش خود بلاک و هش بلاک قبلی. این ساختار زنجیرهای، امنیت را تضمین میکند. بلاک جنسیس (Genesis Block) اولین بلاک هر بلاکچین است که هیچ بلاک قبلی ندارد. در بیت کوین، بلاک جنسیس توسط ساتوشی ناکاموتو در ۳ ژانویه ۲۰۰۹ استخراج شد و پیامی در آن بود: «The Times 03/Jan/2009 Chancellor on brink of second bailout for banks» که اشارهای به بحران مالی ۲۰۰۸ و ناکارآمدی سیستم بانکی دارد.

۲. نود (Node)

کامپیوترهایی که نسخه کامل یا جزئی بلاکچین را ذخیره کرده و در اعتبارسنجی شرکت میکنند. هرچه تعداد نودها بیشتر باشد، شبکه غیرمتمرکزتر و امن تر است. نودهای کامل (Full Nodes) کل تاریخچه بلاکچین را ذخیره میکنند و هر تراکنش را مستقلا تایید میکنند. نودهای سبک (Light Nodes) فقط هدر بلاک ها را نگهداری میکنند و برای تایید به نودهای کامل اتکا دارند. در شبکه بیت کوین، بیش از ۱۵,۰۰۰ نود فعال در سراسر جهان وجود دارد که این تمرکززدایی را تضمین میکند.

۳. ماینر / اعتبارسنج (Miner / Validator)

در شبکه هایی مانند بیت کوین، ماینرها با حل مسائل ریاضی پیچیده، بلاک های جدید را میسازند و پاداش دریافت میکنند. پاداش فعلی استخراج هر بلاک بیت کوین ۳.۱۲۵ BTC است که تقریبا هر ۴ سال (پس از Halving) نصف میشود. در شبکه های اثبات سهام (مانند اتریوم ۲)، اعتبارسنج ها با قفل کردن سرمایه خود (حداقل ۳۲ ETH)، تراکنش ها را تایید میکنند. اگر اعتبارسنج رفتار مخرب داشته باشد، بخشی از سرمایه قفل شده او سوزانده میشود (Slashing).

۴. هش (Hash)

اثر انگشت دیجیتال هر بلاک. یک تابع رمز نگاری مانند SHA-256، هر محتوایی را به یک رشته منحصر به فرد و با طول ثابت تبدیل میکند. حتی تغییر یک ویرگول در داده، هش را کاملا عوض میکند. این ویژگی به نام اثر بهمنی (Avalanche Effect) شناخته میشود. SHA-256 هش ۲۵۶ بیتی تولید میکند که تعداد ترکیبات ممکن آن بیش از تعداد اتم های جهان قابل مشاهده است.

۵. کلید عمومی و کلید خصوصی

کلید عمومی مانند شماره حساب شماست که میتوانید آن را به دیگران بدهید. کلید خصوصی مانند رمز عبور و امضای دیجیتال شماست که هرگز نباید آن را افشا کنید. مالکیت واقعی در بلاکچین، مالکیت کلید خصوصی است. کلید خصوصی یک عدد تصادفی ۲۵۶ بیتی است که به ۶۴ کاراکتر هگزادسیمال تبدیل میشود. از آن برای تولید کلید عمومی و آدرس کیف پول استفاده میشود. عبارت بازیابی (Seed Phrase) شامل ۱۲ یا ۲۴ کلمه است که از کلید خصوصی شما مشتق شده و در صورت گم شدن دستگاه، امکان بازیابی کامل دارایی را فراهم میکند.

تفاوت بلاکچین با سیستمهای بانکی سنتی

| معیار | بلاکچین | بانک سنتی |

| کنترل | غیرمتمرکز؛ شبکهای از کاربران | متمرکز؛ بانک یا نهاد مالی |

| ساعات کاری | ۲۴ ساعته و ۷ روز هفته | محدود به ساعات اداری |

| کارمزد انتقال بینالمللی | بسیار پایین (گاهی زیر ۱٪) | ۳٪ تا ۱۰٪ + کارمزد SWIFT |

| سرعت تسویه | چند دقیقه تا یک ساعت | ۱ تا ۵ روز کاری |

| شفافیت | عمومی و قابل ردیابی | محدود و در اختیار بانک |

| احراز هویت | کلید رمزنگاری (بدون KYC در شبکههای عمومی) | مدارک هویتی، آدرس، پر کردن فرمهای متعدد |

| امکان مسدودسازی | تقریباً غیرممکن | امکانپذیر و رایج |

این تفاوت ها به ویژه برای کاربران ایرانی که با محدودیت های SWIFT، Visa و MasterCard مواجه اند، اهمیت دوچندان دارد. بلاکچین یک مسیر جایگزین برای پرداخت های مرزی، نقد کردن درآمد ارزی و حفظ ارزش دارایی فراهم میکند. بسیاری از فریلنسرهای ایرانی امروزه درآمد خود را بهصورت USDT یا USDC دریافت میکنند و از طریق صرافی های P2P آن را به ریال تبدیل میکنند؛ فرآیندی که سریع تر، ارزان تر و کمتر در معرض مسدود سازی است.

کاربردهای عملی بلاکچین فراتر از ارز دیجیتال

بسیاری تصور میکنند بلاکچین فقط برای بیت کوین و سفته بازی است. اما کاربردهای این فناوری در حوزه های مرتبط با مخاطبان فارسیزبان بسیار گسترده است:

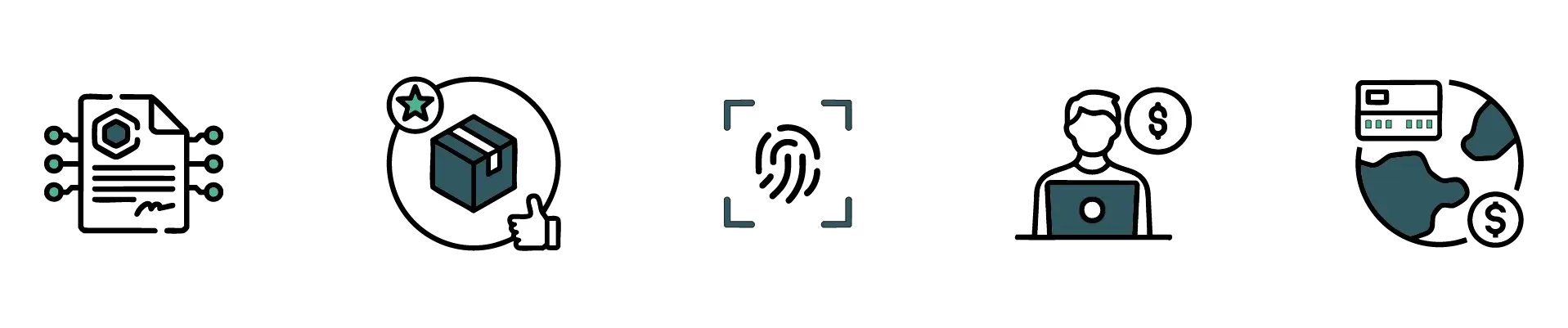

۱. پرداخت های بین المللی و حواله ارزی

با استیبل کوین هایی مانند USDT یا USDC، میتوانید در چند دقیقه ارزش دلاری را به هر نقطه جهان ارسال کنید، بدون اینکه نگران تحریم های بانکی یا کارمزدهای گزاف باشید. انتقال USDT روی شبکه ترون معمولا کمتر از ۱ دلار کارمزد دارد و در کمتر از ۳ دقیقه تایید میشود. در مقابل، یک حواله بانکی سنتی از ایران به ترکیه ممکن است ۵۰ دلار کارمزد داشته باشد و ۳ تا ۵ روز کاری طول بکشد.

۲. نقد کردن درآمد فریلنسری

فریلنسرهای ایرانی که از پلتفرم های Upwork یا Fiverr درآمد ارزی دارند، میتوانند با دریافت وجه به صورت کریپتو و تبدیل آن در صرافی های P2P، فرآیند نقد کردن درآمد را تسریع و ارزان تر کنند. برخی فریلنسرها از کیف پول های سخت افزاری برای نگهداری امن دارایی خود استفاده میکنند و از نوسانات قیمت با نگهداری استیبل کوینها محافظت میکنند.

۳. احراز هویت دیجیتال (KYC غیرمتمرکز)

پروژه هایی مانند World ID یا Polygon ID در حال توسعه سیستم هایی هستند که هویت شما را رمزنگاری کرده و به شما اجازه میدهند بدون افشای اطلاعات شخصی، هویت خود را در صرافی ها و سرویس ها تایید کنید. این فناوری برای کاربرانی که نگران حریم خصوصی در فرآیندهای KYC هستند، راه حل نوآورانهای است.

۴. زنجیره تامین و اصالت کالا

از خرید گیفت کارت های اپل آیدی و اسپاتیفای گرفته تا خرید آنلاین محصولات فیزیکی، بلاکچین امکان ردیابی اصالت کالا از تولیدکننده تا مصرف کننده را فراهم میکند. شرکت هایی مانند IBM با پلتفرم Food Trust، از بلاکچین برای ردیابی مواد غذایی از مزرعه تا میز شام استفاده میکنند.

قراردادهایی که بهصورت خودکار اجرا میشوند. مثلا در یک معامله اسکرو، پول فقط زمانی آزاد میشود که کالا به دست خریدار رسیده باشد. هیچ واسطه انسانی نیاز نیست. پروتکل های DeFi مانند Uniswap، Aave و Compound همگی بر پایه قراردادهای هوشمند اتریوم ساخته شدهاند و امکان وام دهی، وام گیری و ترید غیرمتمرکز را فراهم میکنند.

مزایا و ریسکهای فناوری بلاکچین

مزایای اصلی

✅ امنیت بالا: رمزنگاری پیشرفته و توزیع شدگی، هک شبکه های بزرگ را تقریبا غیرممکن میکند.

✅ شفافیت: هر تراکنش قابل ردیابی است؛ فساد و تقلب را به حداقل میرساند.

✅ تغییر ناپذیری: پس از ثبت، هیچ کس نمیتواند سوابق را پاک یا دستکاری کند.

✅ حذف واسطه: هزینه ها و تاخیرهای ناشی از بانک ها و clearing house ها حذف میشود.

✅ دسترسی جهانی: فقط به اینترنت و یک کیف پول نیاز دارید؛ بدون مرز و بدون مجوز.

✅ قابلیت برنامهریزی: قراردادهای هوشمند امکان اتوماسیون فرآیندهای پیچیده را بدون نیاز به واسطه انسانی فراهم میکنند.

ریسکها و نکات احتیاطی

🔘 volatility (نوسان قیمت): ارزهای دیجیتال غیراستیبل میتوانند در ساعات قیمت شان ۲۰٪ نوسان کنند.

🔘 کلید خصوصی: اگر کلید خصوصی خود را گم کنید یا آن را در اختیار کلاهبرداران بگذارید، دارایی شما برای همیشه از بین میرود. هیچ بانکی برای بازیابی وجود ندارد.

🔘 کلاهبرداری و پروژههای جعلی: فضای کریپتو هنوز پر از پروژه های پانزی، توکن های بی ارزش و صرافی های فیشینگ است.

🔘 مقیاس پذیری: برخی شبکه ها در زمان ترافیک بالا کند و گران میشوند.

🔘 محدودیت های قانونی: در برخی کشورها، استفاده از ارز دیجیتال با محدودیت یا ممنوعیت مواجه است. همیشه قوانین محلی را بررسی کنید.

🔘 پیچیدگی فنی: برای کاربران تازه کار، مفاهیم کلید خصوصی، عبارت بازیابی، Gas Fee و شبکه های مختلف میتواند گیج کننده باشد. آموزش و استفاده از کیف پولهای کاربرپسند ضروری است.

⚠️نکته مهم: امنیت در بلاکچین به آگاهی شما بستگی دارد. استفاده از کیف پول سخت افزاری (مانند Ledger, SafePal, Ellipal یا Trezor)، فعال سازی Two-Factor Authentication و عدم افشای عبارت بازیابی (Seed Phrase) در فضای آنلاین، سه قانون طلایی حفاظت از دارایی دیجیتال است.

بلاکچین و آینده اقتصاد دیجیتال ایران

ایران با جمعیتی بالغ بر 92 میلیون نفر و نرخ نفوذ اینترنت نزدیک به ۸۰ درصد، یکی از پویاترین بازارهای دیجیتال منطقه است. با این حال، تحریم های بانکی بین المللی، محدودیتهای SWIFT و عدم دسترسی به سیستم های پرداخت جهانی مانند PayPal، Stripe و Wise، فعالیت اقتصادی مرزی را با چالش های جدی مواجه کرده است. در این فضا، بلاکچین نه تنها یک فناوری نوظهور، بلکه یک راهحل بقا برای کسب و کارها، فریلنسر ها و سرمایه گذاران ایرانی تبدیل شده است.

فرصت های بلاکچین برای کاربران ایرانی

فریلنسرهای ایرانی که در پلتفر مهای بین المللی فعالیت میکنند، سالانه میلیاردها دلار درآمد ارزی دارند که مسیر تبدیل آن به ریال پر از موانع است. صرافی های سنتی کارمزدهای بالا میگیرند، زمان تسویه طولانی است و ریسک مسدودسازی حساب همیشه وجود دارد. با استفاده از استیبل کوین هایی مانند USDT و USDC، این فرآیند به چند ساعت کاهش مییابد و کارمزدها به کسری از هزینه های بانکی سنتی میرسد. علاوه بر این، صرافی های غیرمتمرکز (DEX) امکان ترید بدون نیاز به KYC را فراهم میکنند و حریم خصوصی کاربر را حفظ میکنند.

در حوزه تجارت بین المللی، واردکنندگان و صادرکنندگان ایرانی میتوانند با استفاده از بلاکچین، پرداخت های خود را بدون وابستگی به بانک های واسطه انجام دهند. قراردادهای هوشمند امکان ایجاد اسکرو دیجیتال را فراهم میکنند؛ به این معنا که پول خریدار فقط زمانی آزاد میشود که کالا به مقصد رسیده و تایید شده باشد. این مدل هم اعتماد را افزایش میدهد و هم ریسک تقلب را به حداقل میرساند.

چالش های قانونی و رگولاتوری

با وجود پتانسیل بالا، استفاده از بلاکچین در ایران با ابهامات قانونی همراه است. استخراج رمزارز با اخذ مجوز از وزارت صنعت، معدن و تجارت قانونی است، اما استفاده از ارز دیجیتال در پرداخت های داخلی ممنوع اعلام شده است. صرافی های داخلی تحت نظارت بانک مرکزی فعالیت میکنند، اما دسترسی به صرافی های بین المللی مانند Binance و Coinbase برای کاربران ایرانی محدود است. این فضای خاکستری نیازمند آگاهی قانونی و مدیریت ریسک است. کاربران باید از کیف پول های غیرامانی استفاده کنند، دارایی خود را در کیف پول های سخت افزاری نگهداری کنند و همیشه مسیرهای قانونی را در اولویت قرار دهند.

در نهایت، بلاکچین برای اقتصاد دیجیتال ایران هم فرصت است و هم چالش. کسانی که زودتر این فناوری را درک کنند و ابزارهای امن آن را به کار بگیرند، در آینده اقتصاد جهانی جایگاه برتری خواهند داشت.

دیدگاه خود را با ما در میان بگذارید .

(0 دیدگاه)دیدگاهی ثبت نشده است